※本記事にはアフィリエイト広告(PR)が含まれています。

新NISAとiDeCoのどちらを先に始めるべきか、迷っていませんか?

「両方やったほうがいいのはわかるけど、どっちから手をつければいいかわからない」という声はとても多いです。

結論からいうと、ほとんどの初心者には新NISAを先に始めることをおすすめします。ただし、収入が安定している会社員はiDeCoも同時に検討する価値があります。

この記事では、2つの制度の違い・税制メリット・引き出し制限・向いている人を2026年最新情報でわかりやすく比較解説します。

新NISAとiDeCoの違いを一目で把握する

まず、2つの制度の基本的な違いを確認しましょう。

細かい条件を覚える前に、「仕組みの違い」を頭に入れることが大切です。

| 項目 | 新NISA | iDeCo |

|---|---|---|

| 対象者 | 18歳以上の日本国民 | 20〜65歳(条件あり) |

| 年間上限額 | 360万円 | 14.4万〜81.6万円 |

| 運用益の非課税 | ✅ 非課税 | ✅ 非課税 |

| 掛金の所得控除 | ❌ なし | ✅ あり(節税効果大) |

| 引き出しの自由度 | ✅ いつでも可能 | ❌ 原則60歳まで不可 |

| 非課税期間 | 無期限 | 運用中は非課税 |

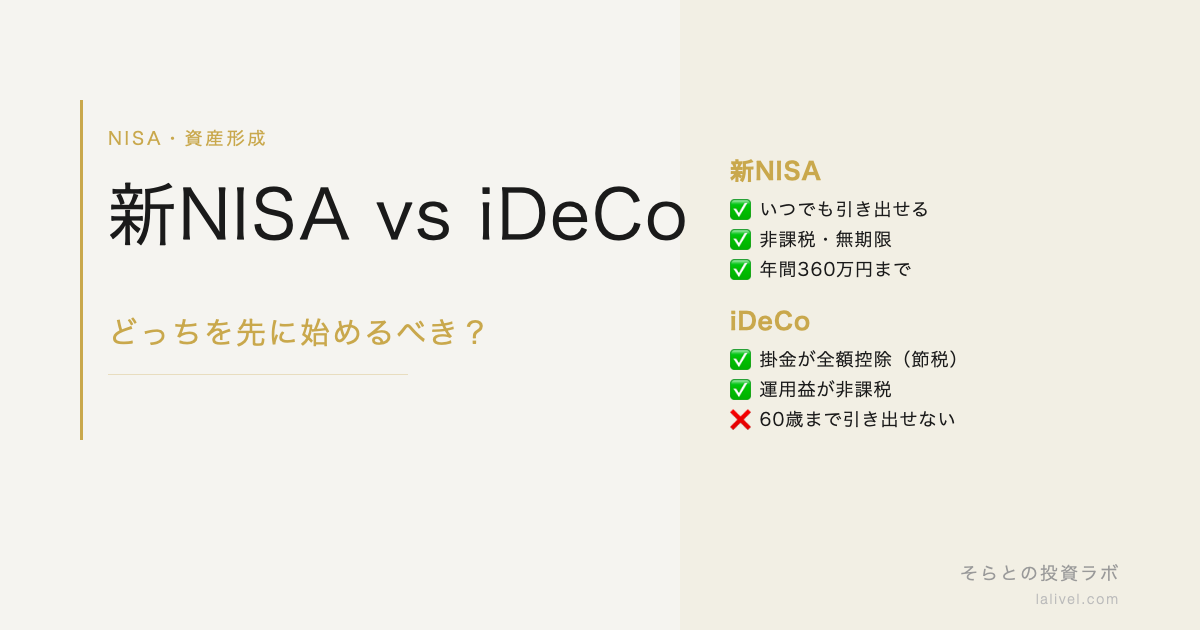

新NISAは「自由度」が高く、iDeCoは「節税効果」が高いのが最大の特徴です。

どちらが優れているというわけではなく、強みが異なります。

新NISAのメリット・デメリット|自由に使える非課税投資口座

新NISAは2024年にスタートした、投資の利益が非課税になる制度です。

毎年最大360万円まで投資でき、利益に対して通常かかる約20%の税金がゼロになります。

新NISAの3つのメリット

✅ 新NISAの主なメリット

- 運用益・配当金が非課税(通常約20%かかる税金がゼロ)

- いつでも好きなタイミングで売却・引き出しができる

- 非課税期間が無期限(旧NISAは20年・5年の期限あり)

「いつでも引き出せる」という点は、急な出費にも対応できるため安心です。

老後だけでなく、教育費・住宅購入などのライフイベントにも活用できます。

長期・積立・分散投資を実践する入門として、非常に使いやすい制度です。

新NISAのデメリット・注意点

新NISAにもデメリットがあります。正直にお伝えします。

⚠️ 新NISAの注意点

- 掛金の所得控除がない(iDeCoのような毎年の節税効果はない)

- 年間投資上限は360万円、生涯上限は1,800万円

- 元本割れのリスクは、投資である以上避けられない

節税という観点ではiDeCoに劣りますが、自由度と使いやすさでは圧倒的に優れています。

初心者が最初に手をつけるべき制度として、新NISAは最適な選択肢です。

iDeCoのメリット・デメリット|節税効果は最強だが60歳まで引き出せない

iDeCo(個人型確定拠出年金)とは、老後の資産を自分で積み立てる私的年金制度のことです。

最大の特徴は「掛金の全額が所得控除になる」という、強力な節税効果です。

iDeCoの3つのメリット

✅ iDeCoの主なメリット

- 掛金の全額が所得控除になる(年収・税率に応じて節税額が変わる)

- 運用益が非課税(新NISAと同じ)

- 受取時にも控除が適用される(退職所得控除・公的年金等控除)

たとえば、年収500万円の会社員が月2万円のiDeCoを拠出した場合、年間約4.8万円の節税が見込めます。

10年続ければ約48万円が手元に残る計算です。これはかなり大きい差です。

iDeCoのデメリット・引き出し制限

しかし、iDeCoには致命的なデメリットがあります。把握した上で始めましょう。

❌ iDeCoの注意点(重要)

- 原則60歳になるまで引き出せない(途中解約は基本不可)

- 口座管理手数料が毎月発生する(105円〜数百円)

- 受取時に課税される場合がある(一括・年金方式で条件が異なる)

- 加入できる金額に職業ごとの上限がある(公務員・専業主婦は上限が低め)

20代・30代にとって、60歳まで引き出せないのはかなりの制約です。

急な出費が発生しても、iDeCoのお金は使えません。この点は必ず覚えておいてください。

結論|新NISAを先に始めるべき理由と、iDeCoが向いている人

ほとんどの初心者に新NISAを優先することをおすすめする理由を解説します。

新NISAを優先すべき人

以下に当てはまる方は新NISA優先がおすすめ

- 投資を始めたばかりで、まず制度に慣れたい方

- 急な出費に備えて、いつでも引き出せるお金を確保したい方

- まだ収入が安定していない方・フリーランスの方

- 中期的な目標(住宅購入・結婚・育児費用)がある20〜30代の方

新NISAは「使いながら増やせる」制度です。

まず新NISAで積立を習慣化させてから、余裕が出たらiDeCoを追加するのが理想的な流れでしょう。

証券会社の選び方については、SBI証券vs楽天証券の比較記事も参考にしてみてください。

iDeCoを優先(または同時に)始めるべき人

以下に当てはまる方はiDeCoも検討価値あり

- 収入が安定しており、毎年の節税効果を重視したい会社員

- 老後資産の形成を明確な目的として積立てたい方

- 60歳まで絶対に使わない余剰資金がある方

- 企業型確定拠出年金(DC)に加入していない方

節税効果を最大化したい方にとって、iDeCoは非常に強力な制度です。

「引き出せない」という制約を完全に理解した上で始めることが大切です。

両立する場合のおすすめの順番

もし両方始めるなら、以下の順番が最もリスクが低いです。

📋 両立する場合の手順

- まず新NISAの口座を開設し、つみたて投資枠で積立を開始する

- 新NISAの積立が習慣になったら、iDeCoの口座開設を検討する

- 生活防衛資金(生活費6ヶ月分)を別途確保した上でiDeCoに回す

- iDeCoの掛金は余剰資金の範囲で設定し、無理のない金額にする

一度に両方始めようとすると、管理が複雑になりやすいです。

まず新NISAで投資を習慣化させることが、長期的には正解の選択肢です。

毎月いくら積立てればいいかは、NISAへの積立額は毎月いくら?の記事も参考にしてみてください。

よくある質問(Q&A)

Q. 新NISAとiDeCoは同時に始めても大丈夫ですか?

はい、同時に始めても問題ありません。

ただしiDeCoは60歳まで引き出せないため、必ず余裕資金で始めることが前提です。まず新NISAで投資を習慣化させてから、余剰分をiDeCoに回す流れがおすすめです。

Q. iDeCoの節税効果はどのくらいですか?

所得税率によって異なりますが、年収500万円の会社員が月2万円拠出した場合、年間約4.8万円の節税効果が見込めます。

所得税率が高いほど節税効果は大きくなるため、年収が高い方ほどiDeCoのメリットが増します。

Q. 新NISAの年間360万円の枠は使い切らないとダメですか?

いいえ、使い切る必要はありません。月3,000円から始めることも可能です。

無理のない金額で長く続けることの方が大切です。積立額の目安についてはNISAへの積立額の記事で詳しく解説しています。

Q. 学生や無職でもiDeCoに加入できますか?

国民年金の第1号被保険者(自営業・学生・フリーターなど)でも加入できます。

ただし国民年金保険料の納付が前提条件です。未納期間がある方は加入できない場合があります。

まとめ|迷ったら新NISAから始めることが正解

新NISAとiDeCoの違いと優先順位を解説しました。最後にポイントを整理します。

この記事のまとめ

- 新NISAは「自由度が高い非課税投資口座」、iDeCoは「節税効果が高い私的年金」

- ほとんどの初心者には新NISAを先に始めることをおすすめします

- iDeCoは60歳まで引き出せないため、余剰資金で・収入が安定してから検討を

- 両立する場合は「新NISA優先 → 習慣化後にiDeCoを追加」の順番で進める

- 節税を最大化したい会社員には、新NISAとiDeCoの両立も有力な選択肢

投資の最初のハードルは「口座を開くこと」です。

まずは新NISAの口座だけでも開設して、少額から始めてみましょう。

どの証券会社を選ぶか迷っている方は、SBI証券vs楽天証券の比較記事もあわせてご覧ください。

【免責事項】本記事は情報提供を目的としており、特定の金融商品への投資を推奨するものではありません。投資に関する最終的な判断はご自身の責任でお願いいたします。